![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

![[더오래]수익률 연 16.5% 보장하는 금융상품이 있다고?](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202104/15/6d2df6c5-7344-42d7-8f19-8e114792abf2.jpg/_ir_410x230_/aa.jpg)

[더오래]수익률 연 16.5% 보장하는 금융상품이 있다고?

━ [더,오래] 서지명의 연금테크(1) 은퇴와 노후는 더이상 5060세대만을 위한 용어는 아니다. 이른 나이에 경제적 독립을 이뤄 조기은퇴를 꿈꾸는 이른바 ‘파이어족(

-

![[반퇴시대 재산리모델링] 임대사업자 등록 유지하고, TDF 가입을](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202103/24/f0c74e79-96f3-48d8-bb3e-684dcf93ac63.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 임대사업자 등록 유지하고, TDF 가입을

Q 경기도 성남시에 사는 이모(51)씨. 아내와 맞벌이 중이며 아직 학교에 들어가지 않은 자녀 2명이 있다. 지금은 월 소득이 적지 않지만 회사의 퇴직 시기가 55세 전후로 이른

-

![[반퇴시대 재산리모델링] 적금 깨 ISA 들어라…주담대 이자는 소득공제 대상](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202102/23/53645970-3e93-466b-b528-764b36fa96fb.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 적금 깨 ISA 들어라…주담대 이자는 소득공제 대상

Q 부산에 사는 정 모(45)씨. 공공기관에 근무하고 있고 공무원인 아내와 맞벌이하고 있으며, 중학생 자녀 1명이 있다. 결혼 17년 차이지만 지출관리를 못 한 데다 재테크도 소

-

![[더오래]IRP 97%가 연금 아닌 일시금 수령, 그 이유 알고보니](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202102/20/c3d32337-5e94-4a74-8e16-135eb58c1f19.jpg/_ir_410x230_/aa.jpg)

[더오래]IRP 97%가 연금 아닌 일시금 수령, 그 이유 알고보니

━ [더,오래] 김성일의 퇴직연금 이야기(76) 만 55세 이상 퇴직연금 수급을 개시한 계좌에서 연금수령을 선택한 비율은 2.7%에 불과하며, 97.3%가 일시금 수령을

-

![[더오래]IRP 중도해지하면 세금 폭탄 맞는다고? 뻥이에요](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202102/06/cb0483de-702f-4f18-aeb5-0c1f349b11ce.jpg/_ir_410x230_/aa.jpg)

[더오래]IRP 중도해지하면 세금 폭탄 맞는다고? 뻥이에요

━ [더,오래] 김성일의 퇴직연금 이야기(75) 노후준비를 위해 우리가 알아야 할 것이 참 많다. 3층 연금제도인 국민연금·퇴직연금·개인연금을 조합해 활용하는 것이 일

-

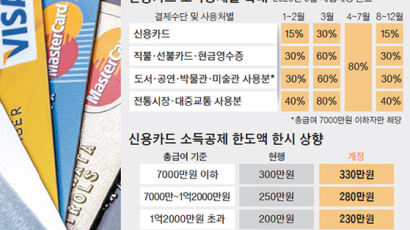

4~7월 카드·현금 사용액 80% 공제···올해 바뀐 연말정산

지난해 연말정산에선 근로소득자 3명 중 2명이 평균 60만원씩 환급받았다. 반면에 5명 중 1명은 오히려 평균 84만원씩 세금을 더 토해냈다. 연말정산이 ‘13월의 보너스’ 혹은

-

토하거나 되돌려 받거나···아는만큼 돈 되는 '연말정산 꿀팁'

홈택스 연말정산 간소화 서비스를 개통한 15일 오후 서울 종로세무서에서 직원이 홈택스 홈페이지를 살피며 문의 전화를 받고 있다. 연합뉴스 지난해 연말정산에선 근로소득자 3명 중

-

공모펀드 죽쑤는데…TDF엔 올해 1조 몰렸다

찬바람 부는 펀드 시장과 따로 노는 펀드 상품이 있다. 타깃데이트펀드(TDF)다. 국내 공모 주식형 펀드에선 자금이 썰물처럼 빠져나가고 있지만, TDF에는 올해만 1조원 넘는 뭉

-

공모펀드 죽쑤지만…'노후 대비' TDF 몸집, 3년 새 5배로 '쑥'

찬바람 부는 펀드 시장과 따로 노는 펀드 상품이 있다. 타깃데이트펀드(TDF)다. 국내 공모 주식형 펀드에선 자금이 썰물처럼 빠져나가고 있지만, TDF에는 올해만 1조원 넘는 뭉

-

50세이상 연금저축 200만원 추가시 최대 33만원 절세

올해 만 50세 이상인 근로자라면 해를 넘기기 전에 연금저축 추가 납입을 고려해볼 만 하다. 이번 연말정산부터 50세 이상자의 연금저축계좌 공제 한도가 200만원 더 늘어나서다.

-

50세 이상이면 연금저축 추가 납입 해볼만…200만원 부으면 최대 33만원 공제

올해 만 50세 이상인 근로자라면 해를 넘기기 전에 연금저축 추가 납입을 고려해볼 만 하다. 이번 연말정산부터 50세 이상자의 연금저축계좌 공제 한도가 200만원 더 늘어나서다.

-

13월의 보너스 모르면 못받는다…올해 달라진 연금세제 3가지

'13월의 보너스'를 챙길 수 있는 연말정산의 시간이 다가옵니다. 연금저축 등 절세 금융상품의 공제 방식과 기준을 미리 확인해두면 '몰라서 손해 보는 일'만큼은 피할 수 있겠죠.

-

![[더오래]IRP 세금 환급은 공돈 아냐, 노후 위해 재투자하라](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202011/14/6e3ba188-fd03-4bb1-bf57-d8a27474fdd6.jpg/_ir_410x230_/aa.jpg)

[더오래]IRP 세금 환급은 공돈 아냐, 노후 위해 재투자하라

━ [더,오래] 김성일의 퇴직연금 이야기(69) 퇴직연금제도가 2015년 시행된 이래 ‘근로자퇴직급여보장법’은 2012년 한번 개정됐을 뿐 그동안 개정할 내용이 많이 쌓여

-

지난해 말 졸지에 3주택자, 연차별 매각으로 절세하기

노후준비 겸 투자처를 알아보다 지난해 말 덜컥 아파트 2채를 구입한 탓에 1세대 3주택이 된 50대 정 씨. 부동산 중심의 전반적인 가계 자산운영을 재편하고자 한다. [사진 px

-

![[더오래]IRP 해지율 80%…퇴직금 일시금 인출 제한해야](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202010/31/a2db1865-0fdf-4033-be01-f568bbd92254.jpg/_ir_410x230_/aa.jpg)

[더오래]IRP 해지율 80%…퇴직금 일시금 인출 제한해야

━ [더,오래] 김성일의 퇴직연금 이야기(68) 이번 코로나19사태에서 보듯이 미래에 무슨 일이 일어날지 모르는 게 인간사다. 어느 정도 부담이 되더라도 타의(제도를 통한

-

퇴직연금 가입 때 '환매수수료·납입한도' 소비자가 직접 쓴다

앞으로는 퇴직연금 상품에 가입할 때 해지시 불이익이나 수수료 등 중요 내용이 담긴 핵심설명서를 받게 된다. 또 가입자가 운용지시서나 가입 신청서에 환매수수료와 연간 납입한도를 직

-

![[반퇴시대 재산리모델링] 주택연금 가입하고 공모주 펀드 사라](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202010/06/c36fd621-d102-4744-9088-1fb4652fdf44.jpg/_ir_410x230_/aa.jpg)

[반퇴시대 재산리모델링] 주택연금 가입하고 공모주 펀드 사라

Q 서울 성동구에 사는 정모(51)씨. 외국계 대기업에서 근무하는 직장인이다. 만 60세 정년이 보장돼 있어 정년까지 직장생활을 할 계획이다. 아내는 전업주부이지만 비정기적으로

-

![[로(老)렉스] 연금 맡긴 금융사가 망했다···내 돈 지킬 수 있나요?](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202009/26/01c55a8b-f5c9-4c66-92ed-548c8d0c74ab.jpg/_ir_410x230_/aa.jpg)

[로(老)렉스] 연금 맡긴 금융사가 망했다···내 돈 지킬 수 있나요?

연금, 관심은 있는데 어렵다는 이들을 위해 준비했다. 연금 관련 궁금증 해소를 위한 Q&A. ━ 연금 가입은 어디로? 금융사 궁금증 개인연금에 가입했다가, 금융사가 마

-

[로(老)렉스]연금 맡긴 금융사가 망하면 내 퇴직금 다 날리나?

※‘로(老)렉스:연금으로 노후 플렉스하기’는 영상으로도 만날 수 있습니다. 연금, 관심은 있는데 어렵다는 이들을 위해 준비했다. 연금 관련 궁금증 해소를 위한 Q&A.

-

![[로(老)렉스]'절세 필수템' 연금저축 VS IRP, 결정적 차이 셋](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202009/11/286fbc4e-8380-42b7-9c60-ecab2b1c18e9.jpg/_ir_410x230_/aa.jpg)

[로(老)렉스]'절세 필수템' 연금저축 VS IRP, 결정적 차이 셋

※‘로(老)렉스:연금으로 노후 플렉스하기’는 영상으로도 만날 수 있습니다. 회사를 다니거나 사업을 해서 소득이 있으면 2층 연금구조엔 의무적으로 가입돼있다. 국민연금과 퇴직

-

66세에 8000만원 받는다? 연금으로 '노후 플렉스' 하는 법

※‘로(老)렉스:연금으로 노후 플렉스하기’는 영상으로도 만날 수 있습니다. 로렉스 1편에서는 현직 자산운용사 본부장이 출연해 자신의 예상 연금액을 공개합니다. 그는 66세에 연간

-

투자, 삼성전자 다음은 이것? ETF로 노후연금 불리기 꿀팁

※‘ETF좀잘아는형님’은 영상으로도 만날 수 있습니다. 상장지수펀드(ETF) 투자자의 저변이 넓어지고 있다. ‘삼성전자 다음은 ETF’라는 말이 나올 정도다. 하지만 대부분

-

[로(老)렉스]'절세 필수템' 연금저축 VS IRP, 결정적 차이 셋

회사를 다니거나 사업을 해서 소득이 있으면 2층 연금구조엔 의무적으로 가입돼있다. 국민연금과 퇴직연금이 그것이다. 허나 이 둘만으로는 노후에 필요한 여유금액을 충당하기에 부족하다

-

서대문 10억, 성동 12억···40대 직장인 ‘똘똘한 한채’ 전략은?

공기업 계약직 전문위원으로 일하는 신 씨. 3년 뒤 계약이 끝나면 소득활동이 불투명하다. 아이들 교육비도 적지 않게 지출되는데, 이와 함께 노후 대비를 위한 재무목표를 새롭게 세

N

![[오늘의 운세] 5월 17일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/17/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_144x144_/aa.jpg)